比特币的四年周期和周期性熊市可能会成为2025年底的陷阱。来看看分析师文森特·甘恩的解释吧。

12.6万美元或许并非周期性峰值

十多年来,比特币市场的主流分析框架基于四年周期理论,该理论围绕减半机制展开。这种将BTC货币发行量减半的机制,历史上一直主导着该资产的大幅上涨、狂热和修正阶段。

然而,自2022年底触底以来,多项重大异常现象使该模型的可靠性受到质疑。问题不再仅仅在于我们处于周期的哪个阶段,而是这个周期在比特币作为全球性、成熟且对宏观经济敏感的资产发展环境中是否仍然合理。

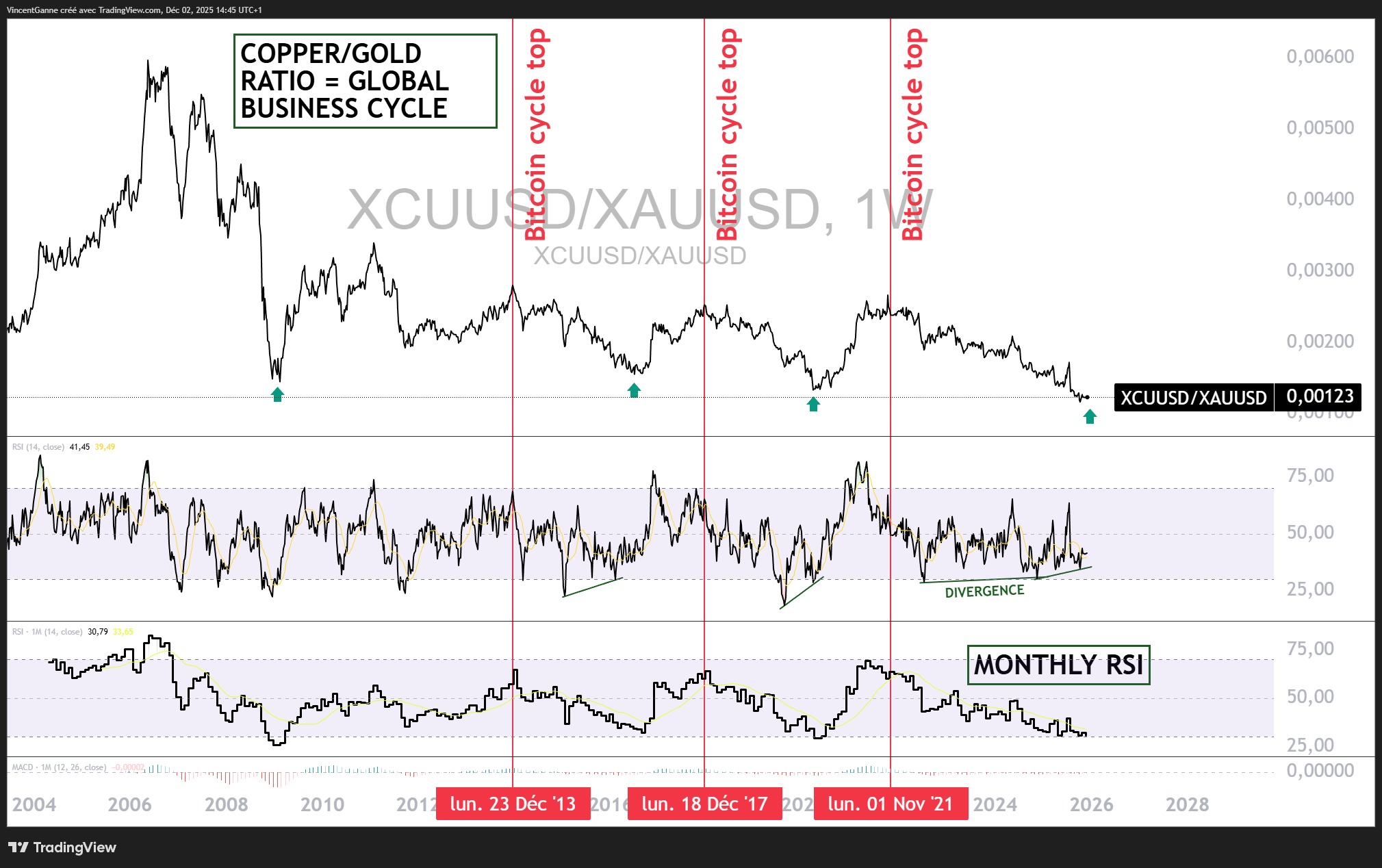

第一项异常现象:预计2025年10月达到的周期性峰值(10月6日为126,000美元)与传统商业周期的基准不符。铜金比作为风险偏好和全球经济周期强度的绝佳指标,完全未显示宏观经济峰值的特征。

从历史上看,比特币价格的重大高点(2013年、2017年、2021年)都与工业周期过热相吻合,这体现在铜金比处于高位且接近峰值。

然而,在2024-2025年期间,该比率持续低迷,未出现可比的上涨势头,甚至反复出现疲软信号。如果比特币确实达到了周期性顶峰,那么这与全球周期完全相悖,这是前所未有的。

减半造成的四年周期还有意义吗?

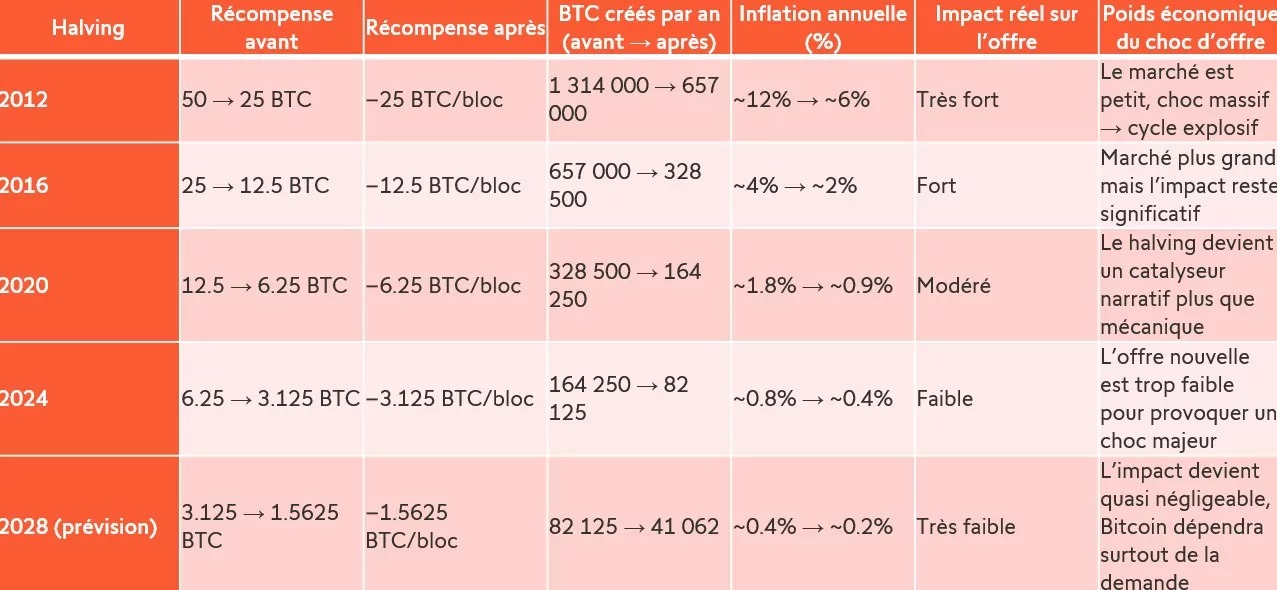

第二个异常现象:减半每次都会逐渐失去其机械影响。数据非常明确:2012年,减半将比特币的货币通胀率减半,年度发行量从130万BTC降至65.7万BTC。2016年、2020年和2024年,这种影响逐渐减弱:12%→6%,然后4%→2%,再到1.8%→0.9%,最后仅为0.8%→0.4%。

随着减半峰值不断缩小(到2028年,其影响几乎可以忽略不计),围绕减半的四年周期是否仍然具有意义,这完全值得商榷。如今,减半已不再是能够机械地推动爆炸性周期(以及熊市?)的供应冲击; 它已成为一种叙事催化剂(或许如今仅具心理意义),其实际影响日益依赖宏观环境、全球流动性及机构需求。

在此背景下,一个问题浮现:传统的12个月周期性熊市是否仍有意义?如果四年周期越来越少受供应驱动,而更多受宏观经济和机构资金流驱动,那么比特币周期的结构本身可能正在向更接近传统资产的模式演变:扩张和收缩阶段与全球流动性、实际利率和全球经济周期相关。

也许我们不再处于简单的“比特币周期”中,而是处于包含比特币的宏观周期中。如果真是这样,那么周期性熊市的日程安排就不再具有机械性和可预测性,这可能会成为2025年底的重大陷阱。