Учитывая, что в начале месяца ФРС завершила программу количественного ужесточения, стоит ли ожидать возвращения к печатанию денег в рамках количественного смягчения? Рассмотрим этот вопрос подробнее.

После завершения программы количественного ужесточения ФРС, станем ли мы свидетелями возвращения количественного смягчения?

В зависимости от того, является ли приоритетом центрального банка поддержание определенной денежной стабильности или стимулирование экономики, в его распоряжении имеется несколько инструментов. Наиболее известной переменной на рынке являются ключевые ставки, которые могут быть снижены или повышены в зависимости от экономической конъюнктуры.

Также могут быть использованы два других противоположных инструмента:

- Количественное ужесточение (QT);

- И количественное смягчение (QE).

Первый термин относится к программе, в рамках которой центральный банк продает на финансовых рынках долговые обязательства, имеющиеся в его балансе, что позволяет сократить денежную массу с целью замедления инфляции. Напротив, программа QE как раз и отличается увеличением денежной массы, и в этом случае центральный банк добавляет долговые обязательства в свой баланс для стимулирования экономики.

1 декабря прошлого года Федеральная резервная система США (ФРС) завершила свою программу количественного ужесточения, и в связи с этим можно задаться вопросом, не наступит ли в скором времени возвращение к количественному смягчению. В таком случае это могло бы стимулировать рынки, включая биткойн (BTC), но в то же время привело бы к новому ускорению инфляции в месяцы, следующие за этим решением.

На данный момент возвращение QE, похоже, еще не стоит на повестке дня, хотя некоторые сигналы указывают на это. В то время как ФРС в прошлом месяце указала, что уровень ее резервов «несколько превышает адекватный уровень», Джон Кэрролл Уильямс, президент ФРС Нью-Йорка, пояснил, что следующим шагом будет определение того, когда эти уровни станут «адекватными»:

Тогда настанет время начать процесс постепенных покупок активов, которые будут поддерживать адекватный уровень резервов по мере увеличения прочих пассивов ФРС и роста базового спроса на резервы с течением времени.

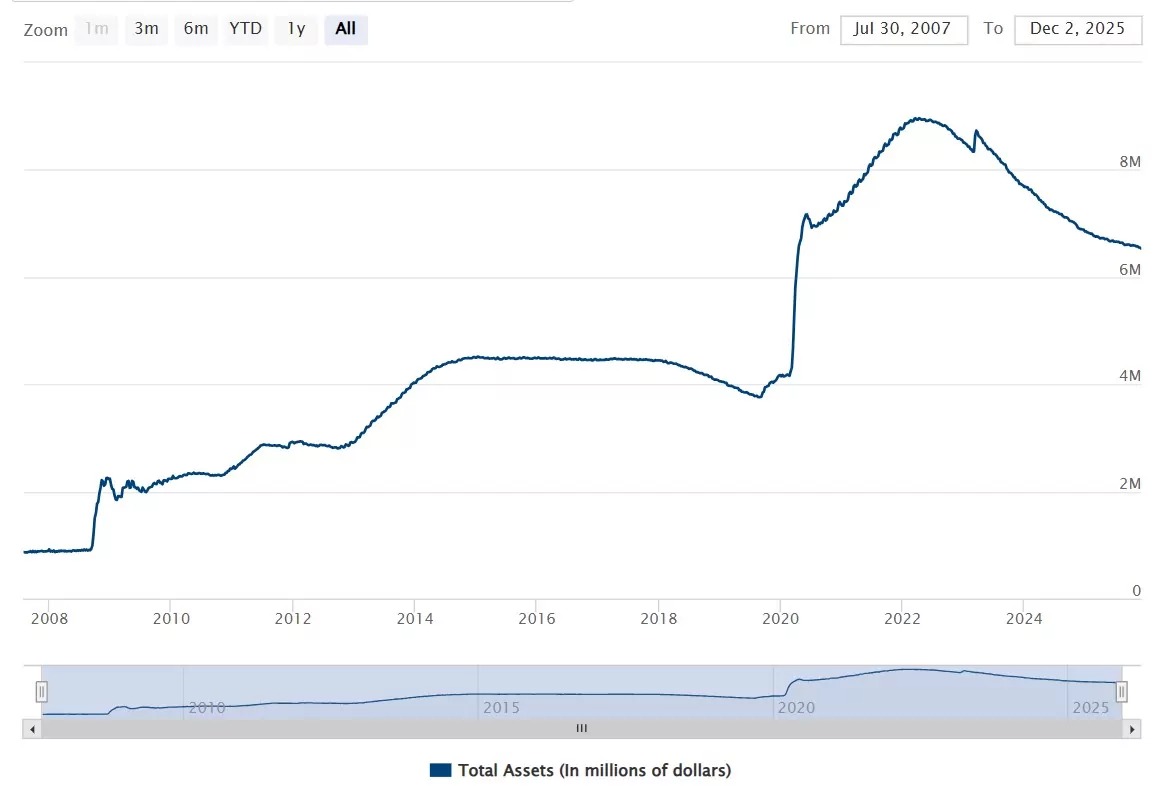

Хотя данные прошлых лет показывают, что иногда периоды QT и QE непосредственно сменяли друг друга, верно и обратное, в частности в период с 2014 по 2018 год, как видно из баланса активов ФРС, выраженного в миллионах долларов:

Активы ФРС

С балансом в 6 535,78 млрд долларов следует отметить, что активы ФРС остаются значительно выше доковидного уровня, хотя указанный баланс вернулся к уровню апреля 2020 года.

В ближайшие недели мы сможем узнать больше о будущих планах центрального банка и понаблюдать за реакцией рынка. Пока же прогнозы относительно ключевых ставок предполагают почти 90-процентную вероятность снижения на 25 базисных пунктов 10 декабря, то есть до диапазона от 375 до 400 пунктов.