フランス会計検査院の最近の報告書によると、フランス国内における仮想通貨関連の税務監視には、いくつかの不備があるとのことです。今後の取り組みとして、自己管理型ウォレットの申告や、ソーシャルメディアを対象とした監視が挙げられます。暗号資産関連の関係者による誘拐事件が増加している中、明らかなセキュリティ上のリスクが存在します。

会計検査院、暗号資産に関連する税務上の課題を指摘

会計検査院は、公的資金の監査を担当するフランスの主要機関です。この枠組みの中で、同院は先ごろ、「資産課税の歪み」に対する是正措置に関する12月付の報告書を公表しました。

200ページを超えるこの文書には、仮想通貨というデリケートなテーマ、より具体的には「申告されていないデジタル資産の検知という課題」を取り上げた章が含まれています。特に、「キャピタルゲイン、報酬、寄付」という形で実現された利益に関してです。

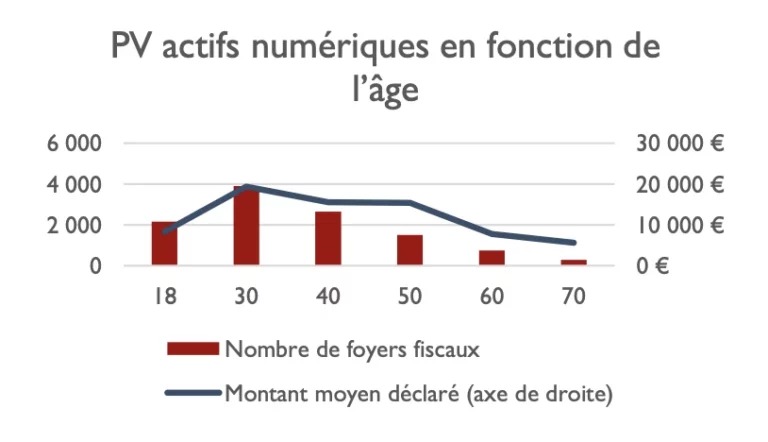

このキャピタルゲインは、主に30代の人々に関係しており、本報告書では4,000世帯以上が挙げられています。問題点は何か? 2021年のフランスの仮想通貨保有者のキャピタルゲインについて、Chainalysisが推定した35億ユーロという数値と、同期間における2万人の納税者による申告総額が4億ユーロであったとするフランス税務総局(DGFiP)の数値との間に、「著しい」乖離が見られることです。

年齢別デジタル資産のキャピタルゲイン

この事実を踏まえ、仮想通貨保有者および暗号資産サービス事業者(PSAN)の申告義務は段階的に強化されてきました。しかし、Xネットワーク上でアンリ・ゴティエ氏が指摘した本報告書のいくつかの点によると、依然として埋めるべきいくつかの課題が残されているようです。

保有者の監視体制を改善するためのいくつかの提言

本報告書で最初に指摘されている点は、2026年に施行が予定されている「DAC 8」指令に関するものです。この指令は、欧州のPSANに対し、自らが仲介した取引に関する特定の情報を、管轄する加盟国の税務当局に報告することを義務付けるものです。

しかし、会計検査院は、この要件が「フランスに拠点を置くPSANには適用されない」と指摘しています。したがって、同院によれば、この状況を是正し、この分野におけるフランスのPSANの義務を欧州の同業者と整合させる必要があるとのことです。

同報告書はまた、規制上の「死角」とも呼べる問題点を指摘しています。特に、シンガポールや香港に拠点を置く一部の欧州域外のPSANが、税務当局からの照会に対して全く応答していないことが挙げられます。

同時に、会計検査院は、こうした監査を実施するためのフランス税務当局の体制が不十分であり、その業務が「ごく少数の専門家」に委ねられていることを明確に指摘しています。その理由として、「デジタル資産は、厳密に言えば、まだ税務監査の重点分野とはなっていない」ことが挙げられています。

今後の取り組み:自己管理型ウォレットの申告とソーシャルメディアの監視

本報告書で提示された主な提言は、「一定額以上の自己管理型暗号資産ウォレットを保有する場合、税務当局への届出義務」の導入です。

アンリ・ゴティエ氏によれば、この手続きでは、Cerfa申告書に当該アドレスを記載することが求められる可能性があります。

最後に、会計検査院は、税務調査局が「申告されていないデジタル資産の取引を検知するために、ソーシャルメディアから得られた非公開データを活用する実験」を実施中であると指摘しています。

こうした監視の強化は、特にセキュリティの面で多くの問題を引き起こしています。現在、暗号資産保有者は身代金要求を伴うランサムウェア攻撃の急増にさらされているからです。実際、ハッキングや、最近発生した事例のように行政当局の一部職員の共謀により、彼らの個人情報が悪用される恐れがあります。