Ohrožuje vývoj restakingu prostřednictvím protokolu EigenLayer bezpečnost Etherea? Mohou být neúspěchy protokolu Renzo prvním otřesem, který předznamenává mnohem ničivější zemětřesení pro ekosystém Ethereum? Situaci jsme zhodnotili v tomto doslovu

Renzo ezETH se rozpadá

Tady je událost, která by mohla přilít olej do již tak rozbouřeného ohně. Ve středu 24. dubna se liquid restaking token protokolu Renzo (ezETH) odtrhl od ceny etheru (ETH), aktiva, na které má být navázán.

S aktivy v hodnotě více než 3 miliardy dolarů uzamčenými na své platformě je Renzo jedním z předních likvidních restakingových protokolů. Zjednodušeně řečeno umožňuje investorům získat expozici vůči platformě EigenLayer a zároveň těžit z likvidního aktiva, tj. aktiva, které lze využít v dalších decentralizovaných finančních aplikacích (DeFi).

Uživatelé mohou na protokol vložit ETH a na oplátku obdržet ezETH, které symbolizují důkaz jejich vkladu. Ten má mít logicky hodnotu dokonale shodnou s hodnotou podkladového aktiva, tedy ETH, což ve středu na několik hodin přestalo platit.

Podle údajů na řetězci cena ezETH vůči ceně etheru prudce klesla, někdy až o 700 dolarů. Od té doby se likvidní restakingový token Renzo z větší části vrátil zpět na své kotvy.

Vývoj páru ezETH/USD (1hodinová data)

Nicméně tato neočekávaná událost vedla k obrovskému množství likvidací na decentralizovaných finančních protokolech, na kterých investoři umístili své tokeny ezETH do rizikových strategií, zejména Pendle nebo Gearbox.

Kaskáda likvidací

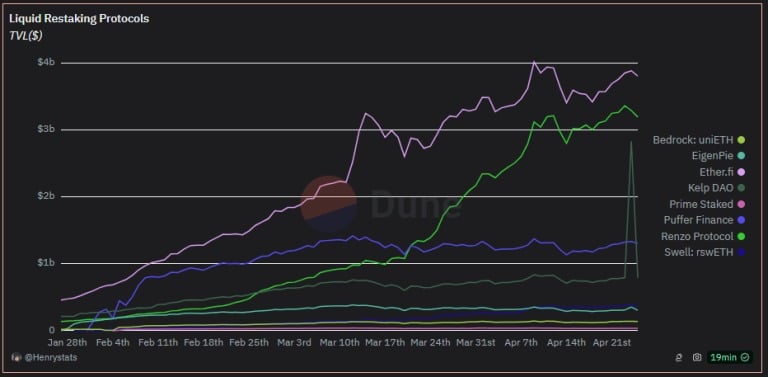

Abychom pochopili, jak k tomu došlo, je nezbytné podívat se na likvidní restakingové protokoly. V době psaní tohoto článku je Ether.fi největším z nich a zachycuje většinu kapitálu investorů

TVL hlavních restakingových protokolů

Aby se závodníci jako Renzo udrželi v boji o nejvyšší příčky, musí používat různé strategie. První z nich je blokování možnosti směnit ezETH za ETH 1 za 1 přímo na protokolu, čímž nutí uživatele, aby si své tokeny ponechali déle.

Druhou je nabídnout více možností s tokenem ezETH. Renzo se zaměřil na kompozici s dalšími protokoly, jako je Pendle nebo Gearbox, a umožnil tak investorům ukládat své tokeny do poolů likvidity se strategiemi nabízejícími výnosy v řádu několika desítek procent.

Tato strategie však není bez rizika. Dokud je zajištěna parita mezi ezETH a ETH, nepředstavují tyto pákové pozice žádné větší nebezpečí. Když se však ezETH začal oddělovat, došlo k likvidaci některých vysoce rizikových pozic, což vedlo k nucenému výprodeji a poklesu ceny akcií, což následně vedlo k dalším nuceným likvidacím.

Tomu se říká sestupná spirála, nebo častěji v řeči kryptoměn kaskádová likvidace. To je důvod, proč cena ezETH tak prudce klesla.

Renzo’s mismanagement

Něco málo o společnosti EigenLayer

Však v tomto vysvětlení chybí jedna cihla. Jak se token ezETH začal oddělovat od svého etherového ukotvení? Překvapivě spouštěčem bylo Rencovo oznámení o spuštění tokenu REZ a airdrop komunitě

1/ S radostí oznamujeme, že 30. dubna 2024 bude zahájena decentralizace protokolu Renzo.$REZ

Veškeré podrobnosti najdete v příspěvku níže: pic.twitter.com/jQ7pFStsM4

– Renzo (@RenzoProtocol) 23. dubna 2024

Ačkoli se toto oznámení může na první pohled zdát pozitivní, v očích uživatelů tomu tak vůbec nebylo. Podle jejich názoru nebylo rozdělení tokenů REZ pro komunitu vůbec příznivé, zejména ve srovnání s váhou launchpoolu Binance nebo projektového týmu a soukromých investorů.

Abychom to pochopili, vraťme se k hlubším důvodům nezájmu uživatelů. Musíme si uvědomit, že protokol EigenLayer je v současné době obzvláště populární. Potenciální airdrop, posílený bodovým systémem, který je denně udělován na základě aktivity, podněcuje nadšení investorů.

K tomu se přidává skutečnost, že protokoly Liquid Restaking nabízejí dvojnásobně atraktivní příležitost: sbírat body EigenLayer a body z vlastního protokolu, což potenciálně nabízí druhý airdrop. Jinými slovy, uživatelé mohou účastí v těchto protokolech získat výhody dvou airdropů současně.

Spouštěč: derisorický výsadek

Rozhodujícím prvkem, který uživatele k protokolům váže, však zůstává hodnota bodů. Dokud projektový tým oficiálně neoznámil podrobnosti o airdropu a hodnotě bodů, přetrvává nejistota: jakou mají hodnotu a je to skutečně výhodné? V případě projektu Renzo poskytlo odpověď na tuto nejistotu oznámení směšného airdropu pro uživatele.

Tváří v tvář tomuto zklamání se mnoho uživatelů rozhodlo stáhnout své ezETH ve prospěch jiných protokolů. Renzo však neumožňuje nativní výběry, což nutí uživatele obrátit se na sekundární trh a vyměnit své tokeny.

Tato řetězová reakce vedla k výraznému poklesu ceny ezETH. Vzhledem k absenci vestavěného arbitrážního nástroje Renza, který by stabilizoval ceny, se ezETH stal na sekundárním trhu pouhým tokenem, který podléhá výkyvům nabídky a poptávky. V tomto scénáři bohužel nabídka značně převyšovala poptávku.

Vlna nespokojených uživatelů způsobila, že cena ezETH začala klesat, což spustilo známou spirálu likvidací, o níž jsme se zmínili dříve v tomto článku, a dále tak prohloubilo tlak na pokles trhu.