在曼谷的任何街边摊位使用比特币支付已成为现实,且商家无需改变原有经营习惯。尽管全球范围内的商业应用常受技术难题阻碍,但一项基于点对点应用的创新解决方案成功绕过了这些障碍。

闪电网络与点对点技术接入泰国银行体系

在泰国,PlebQR 应用程序成功实现了比特币与 PromptPay 的兼容,后者是泰国几乎所有销售点都采用的国家支付标准。

具体而言,用户通过PlebQR应用扫描商户的PromptPay二维码。系统不会直接扣除泰铢(当地货币),而是将萨托什(例如通过闪电网络)发送给当地的中介——即“pleb”。该“pleb”作为流动性提供者,会立即从其个人银行账户中以泰铢向商家付款。

这样一来,商家完全感受不到任何差异,他们收到的仍是泰铢,既无需接触比特币,也不必承受其价格波动的风险。

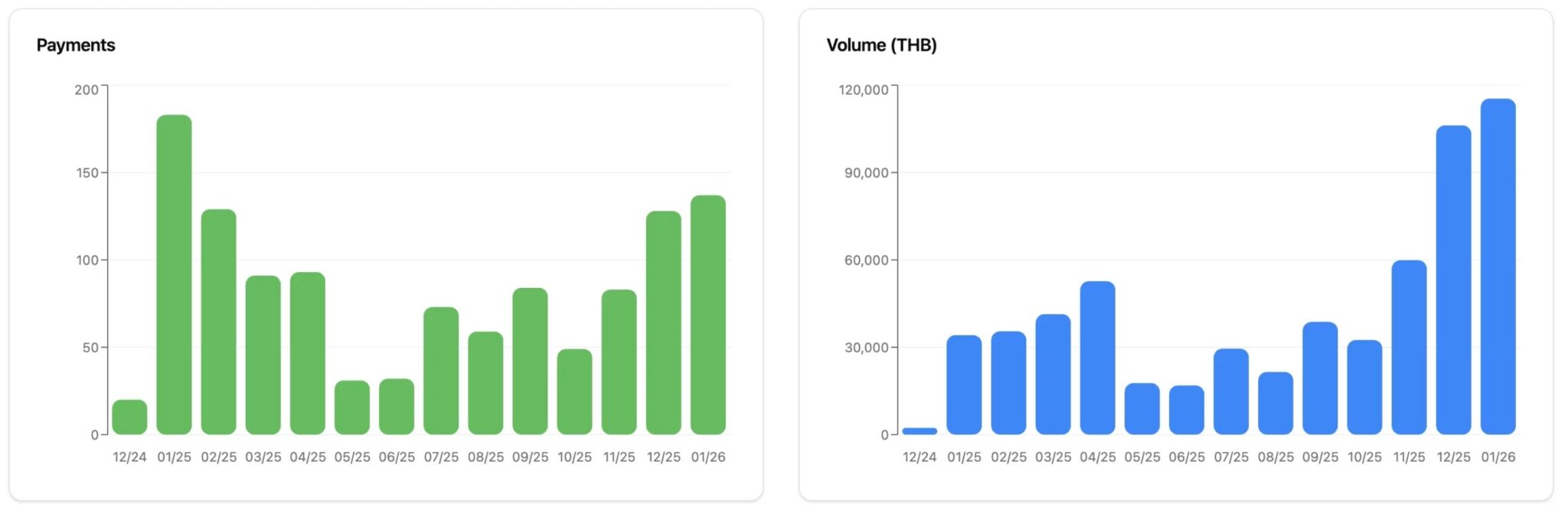

自2024年12月推出以来,PlebQR已促成1,192笔支付,总额达604,304.17泰铢,折合超过16,500欧元。该应用不仅可靠性高(成功率超过75%),而且速度相当快:平均只需30至45秒即可找到愿意接受交易的交易对手,随后再耗时45至60秒即可完成支付。

PlebQR的交易量与交易笔数

PlebQR 作为点对点(P2P)交易平台运作,将希望花掉比特币的人与希望积累比特币的人连接起来。

比特币、Cashu 和 BitChat 的开发者 Calle 在实地测试后,证实了该系统的有效性:

过去几周我几乎完全依靠比特币生活,用在 Nostr 上发些无聊内容赚来的聪(sats)购买食物、饮料、衣服和车票。[…] 在泰国,就像世界许多其他地方一样,尤其是亚洲,最常见的数字支付方式不是银行卡,而是二维码。[…] 这就是PlebQR派上用场的地方。我会把PlebQR描述为一款“让我替你付账”的应用。它能把你——那个想用比特币买一杯饮料的人——与网络上某个想要你比特币的陌生人连接起来,由对方通过二维码用法币替你结账!

税务难题:比特币作为货币普及的主要障碍

尽管PlebQR消除了技术障碍,但将比特币作为日常货币使用仍面临税务和监管方面的复杂性,且具体情况因用户的税务居住地而异。

对欧洲人而言,每次用比特币支付一杯咖啡,从技术上讲都构成应税资产转让。在法国,一旦年度资产转让总额超过305欧元,资本利得即需缴纳30%的统一税率,这迫使人们对每一笔微交易进行复杂的计算。

邻国的情况则有所不同,例如德国对持有超过一年的资产(或利润低于600欧元)免征资本利得税,而瑞士对符合私人投资者资格的个人适用0%的税率。

在法国考虑将比特币作为日常货币使用之前,首先必须放宽税收限制,从而使比特币能够真正成为法定货币的替代品。