Od října cena stříbra neustále překonává své historické rekordy. Jaké jsou důvody tohoto nárůstu a je tento trend udržitelný?

Cena stříbra láme jeden rekord za druhým

Od října se zdá, že cena stříbra každý den láme nový historický rekord (ATH), a to natolik, že tato slavná drahá kovová surovina dnes v noci dosáhla ceny 84 dolarů za unci, než klesla na 75,63 dolarů v době psaní tohoto článku.

Zatímco se zdá, že stříbro zakončí rok 2025 s nárůstem o téměř 162 %, ATH na úrovni téměř 50 dolarů, která odolávala od dubna 2011, byla nakonec výrazně překonána, čímž skončilo 14 let diskutabilních výkonů:

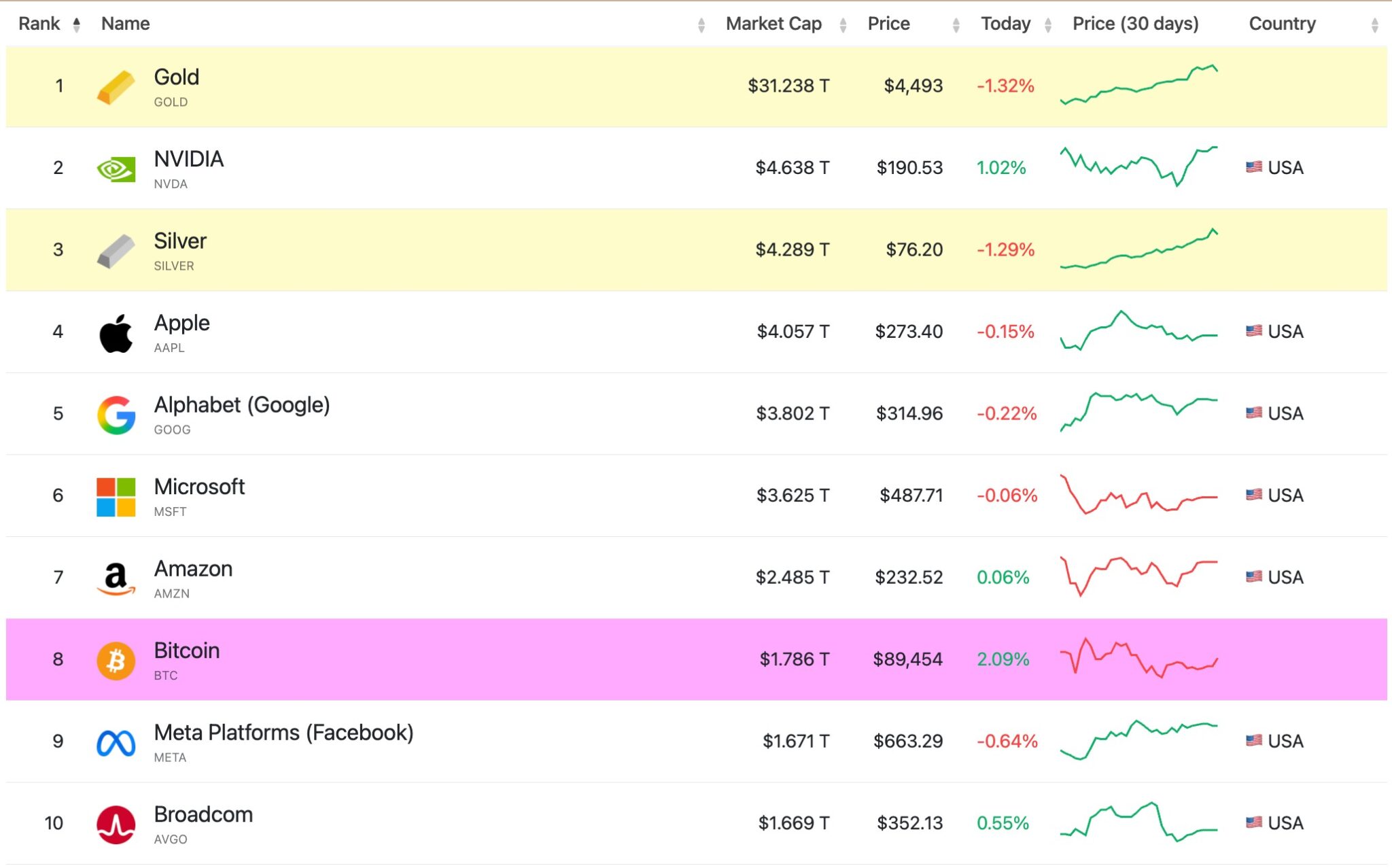

Díky tomuto prudkému nárůstu se stříbro dostalo na podium nejkapitalizovanějších aktiv na světě, hned za NVIDIA, i když je stále 7,3krát méně kapitalizované než zlato:

To lze vysvětlit několika důvody, počínaje všeobecným růstem cen drahých kovů. Například zlato je také na rekordní úrovni, přičemž od jara 2024 neustále stoupá. Platina, která od dubna roste, dnes v noci krátce překonala své ATH, než také mírně korigovala, zatímco měď se blíží svému červencovému rekordu.

Perspektiva snížení úrokových sazeb a potenciální zrychlení inflace, které by z toho vyplynulo, tak mohou motivovat trh k předčasnému obratu k bezpečným aktivům.

Pokud jde konkrétně o stříbro, Čína na konci října oznámila nová pravidla, která od ledna omezují vývoz stříbra, wolframu a antimonu. Právě od tohoto oznámení zaznamenal růst nový impuls.

Na X se někteří zdají probouzet až dnes, když považují oznámení Číny za nejnovější zprávu. Elon Musk sám o víkendu komentoval: „To není dobré. Stříbro je nezbytné v mnoha průmyslových procesech.“

Stříbro se totiž používá zejména v mnoha technologiích závislých na elektřině, mimo jiné v automobilovém průmyslu nebo datových centrech.

I když tedy nelze říci, jak dlouho bude současný růst pokračovat, je třeba dodržovat obvyklá bezpečnostní opatření. Bez ohledu na relevanci výše uvedených důvodů si s ohledem na růst cen zlata můžeme také položit otázku, zda se tato setrvačnost přirozeně nešíří i na ostatní drahé kovy, čímž vzniká spekulativní bublina. V tomto případě by faktory růstu, jako je očekávání poklesu sazeb nebo růst cen v průmyslu, mohly být již zahrnuty do kurzů a noví účastníci, kteří se nechají unést strachem z toho, že o něco přijdou (FOMO), by tak mohli platit zisky odcházejících investorů.

Ti, kteří by si chtěli ukrojit svůj podíl na koláči, by měli dodržovat přísné řízení rizik.