トークン化は、ブロックチェーンを活用して進められている、伝統的な金融と暗号資産の融合において、中心的な要素として定着しつつあります。流動性が追いつくことができれば、これは米国市場の近代化に不可欠なイノベーションであると見なされています。

2年以内に市場がトークン化される

この事実は、多くの伝統的金融業界関係者によって受け入れられているようです。実物資産(RWA)のトークン化という原則は、不動産市場から証券取引所、さらには国債に至るまで、特定のセクターの構図を一変させることになるでしょう。

この変革は、急成長中の米国国債市場に特に注力したファンド「BUIDL」の立ち上げにより、世界最大の資産運用会社ブラックロックによってすでに大きく推進されています。また、顧客の預金や送金をトークン化しようとする一部の巨大銀行によっても推進されています。

しかし、米証券取引委員会(SEC)のポール・アトキンス委員長が金融ニュースチャンネル「Fox Business」のインタビューで最近述べたところによると、これははるかに大きな動きの始まりに過ぎないとのことです。実際、同委員長は、今後数年間において、トークン化を「米国市場を近代化するための鍵」と位置づけています。

次の段階は、暗号資産と市場のトークン化によって到来し、リスクの低減や、オンチェーンでの予測可能性と透明性の大幅な向上など、多大な利益をもたらすでしょう。

ポール・アトキンス氏によれば、トークン化は、透明性の欠如、市場へのアクセス性、決済や引渡しの遅延に伴うリスクといった、従来の金融業界で繰り返し発生する課題に対する解決策となり、2年以内に主流のモデルとして定着する見込みです。

常に流動性を求める市場

しかし、一部の専門家は依然として懐疑的です。例えば、ブラックロックやそのファンド「BUIDL」などのプレイヤー向けにトークン化専用インフラの提供を専門とする企業、Securitizeの共同創業者兼CEOであるカルロス・ドミンゴ氏もその一人です。その理由は、理論上のアクセス可能性が、実際にはまず利用可能な流動性を充実させる必要があるという点にあります。

ある資産クラスに流動性を供給することは、そのアクセシビリティを確保することと同様に重要であるように思われます。トークン化によって非流動的な資産が流動的になるという印象がありましたが、それは実現しませんでした。なぜなら、非流動的な資産は、トークン化するか否かにかかわらず、依然として非流動的なままであるからです。

カルロス・ドミンゴ

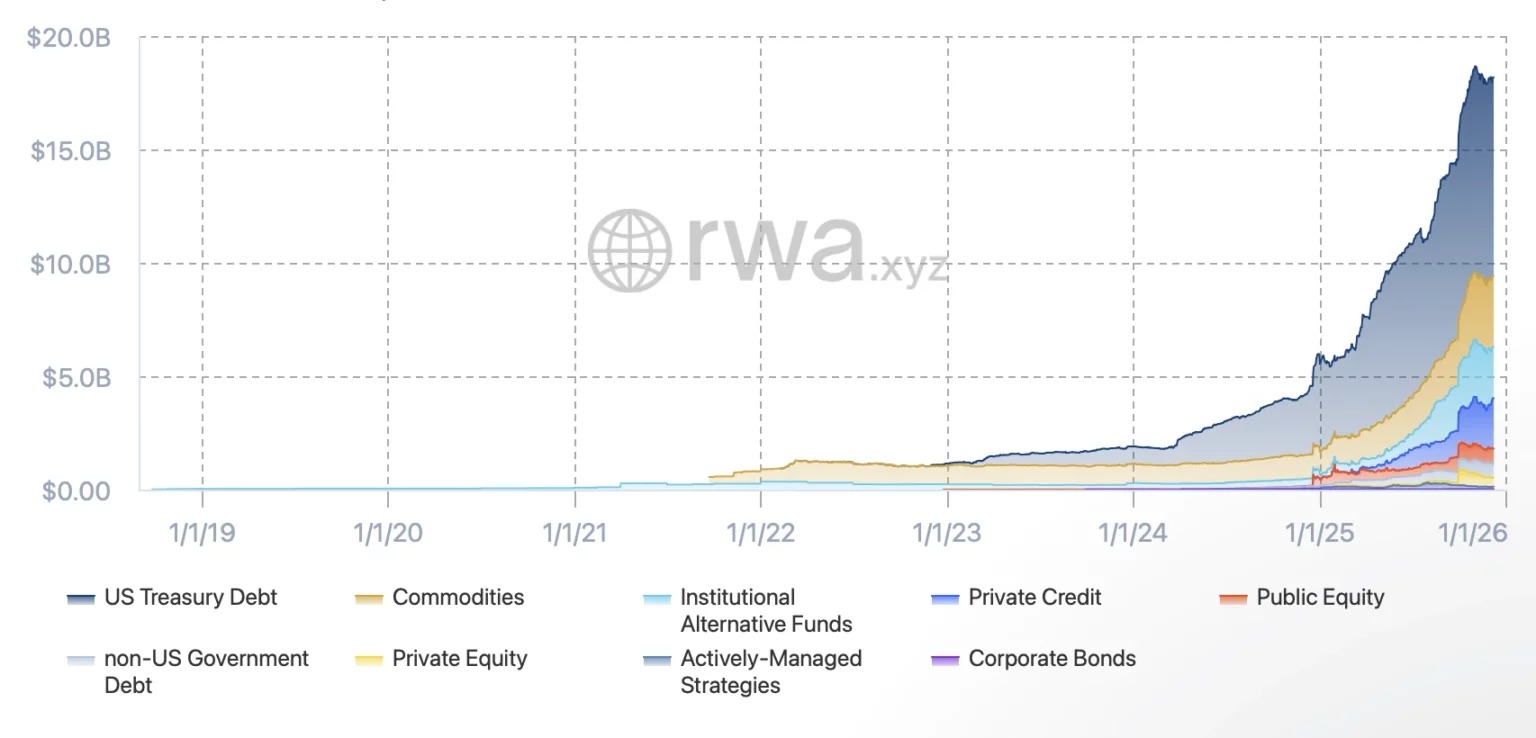

現在、180億ドルと推定されるトークン化市場は、極めて流動性の高いセクターにのみ集中しており、その結果、3,000億ドルと推定されるステーブルコイン市場において、ドルが「最も成功したトークン化資産」としての地位を確立しています。

トークン化市場のシェア

一方、トークン化された米国債の時価総額は約90億ドルに達しているのに対し、株式は6億4000万ドルに達するのに苦戦しています。